Jubilación anticipada: conozca tanto los requisitos que se han de cumplir como las cuantías que podrá percibir.

Si ha pensado en algún momento en jubilarse de manera anticipada, conocer los requisitos para poder hacerlo y saber cuál será el importe de su futura pensión, es algo que debe tener en cuenta a la hora de tomar una decisión.

Lo primero que ha de saber es que la edad para poder jubilarse de manera ordinaria, en aplicación del progresivo calendario que se inició en 2013, se retrasa este año de la siguiente manera:

- Edad exigida en 2023: 66 años y cuatro meses, si se tienen cotizados menos de 37 años y 9 meses.

- Edad exigida en 2023: 65 años, si se tienen cotizados 37 años y 9 meses o más.

En cuanto a la edad que se exige para jubilarse de manera anticipada, lo veremos más abajo.

¿Qué requisitos hay que cumplir para pode jubilarse de manera anticipada?

Cualquier trabajador, ya sea por cuenta ajena o autónomo, podrá jubilarse antes de la edad legal de jubilación, siempre que cumpla una serie de requisitos.

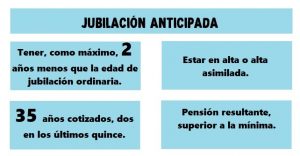

La edad. Se debe tener cumplida una edad que, como máximo, sea inferior en dos años a la edad exigida para la jubilación ordinaria.

En alta. En el momento de solicitar la jubilación, el trabajador debe estar en alta o situación asimilada al alta. Situaciones asimiladas al alta son: estar en desempleo total y subsidiado, estar en un período correspondiente a vacaciones anuales retribuidas que no han sido disfrutadas con anterioridad a la finalización del contrato, estar en excedencia forzosa, etc.

En alta. En el momento de solicitar la jubilación, el trabajador debe estar en alta o situación asimilada al alta. Situaciones asimiladas al alta son: estar en desempleo total y subsidiado, estar en un período correspondiente a vacaciones anuales retribuidas que no han sido disfrutadas con anterioridad a la finalización del contrato, estar en excedencia forzosa, etc.

Periodo mínimo de cotización. Se debe acreditar un período mínimo de cotización efectiva de 35 años, de los que al menos 2 deberán estar comprendidos dentro de los 15 inmediatamente anteriores al momento de causar el derecho o al momento en que cesó la obligación de cotizar, si se accede a la pensión de jubilación anticipada desde una situación de alta o asimilada al alta sin obligación de cotizar.

En el caso de la jubilación anticipada involuntaria, el tiempo de cotización baja a los 33 años. Dentro de los 35 años cotizados, se tendrá en cuenta el periodo del servicio militar, la prestación social sustitutoria y del servicio social femenino (este último como novedad desde 1 de enero de 2022), con un máximo computable de un año.

Importe mínimo. Por último, si usted cumple con los requisitos anteriores, debe tener en cuenta que el importe de la pensión a percibir debe ser superior a la cuantía de la pensión mínima que correspondería al interesado por su situación familiar al cumplimiento de los 65 años de edad (con cónyuge a cargo, 13.526,70 euros al año; sin cónyuge, 10.962 euros al año; y con cónyuge no a cargo, 10.405,15 euros al año). En caso contrario, no podrá acceder a la jubilación anticipada.

¿Cuánto se cobra con una pensión por jubilación anticipada?

Al igual que ocurre con la jubilación ordinaria, la cuantía de esta pensión será el resultado de aplicar a la base reguladora el porcentaje general que corresponda en función de los meses cotizados.

Ahora bien, al tratarse de una jubilación anticipada, el resultado obtenido será reducido. El porcentaje es que se verá reducida la cuantía final dependerá de los siguientes factores:

- Meses que se adelanta la jubilación.

- Tiempo que se ha cotizado.

- A modo de ejemplo, el mejor de los casos sería el de una persona que adelanta un mes su jubilación y ha cotizado más de 44 años y medio. En este caso, su pensión se vería reducida en un 2,81%.

- El peor de los casos, sería una persona trabajadora que adelanta su jubilación en 2 años y que ha cotizado menos de 38 años y medio. En este caso, su pensión se vería reducida en un 21%.

Otras jubilaciones anticipadas

La información anterior hace referencia a una jubilación anticipada voluntaria, en la que es el propio trabajador quien decide optar a ella. Pero también hay otros posibles casos de jubilación anticipada:

- Jubilación anticipada por razón del grupo o actividad profesional. En aquellos grupos o actividades profesionales, cuyos trabajos sean de naturaleza excepcionalmente penosa, peligrosa, tóxica o insalubre y acusen elevados índices de morbilidad o mortalidad.

- Jubilación anticipada de trabajadores con discapacidad. En el caso de trabajadores con una discapacidad igual o superior al 65% o, también, con una discapacidad igual o superior al 45%, siempre que, en este último supuesto, se trate de discapacidades reglamentariamente determinadas en las que concurran evidencias que determinan de forma generalizada y apreciable una reducción de la esperanza de vida de esas personas.

- Jubilación anticipada derivada del cese no voluntario en el trabajo. Deriva del cese no voluntario de la relación laboral.

- Jubilación anticipada a partir de los 60 años si tiene la condición de mutualista.

Complemento para la reducción de la brecha de género

Este complemento, dirigido a la reducción de la brecha de género, persigue reparar el perjuicio que han sufrido a lo largo de su carrera profesional las mujeres por asumir un papel principal en la tarea de los cuidados de los hijos que se proyecta en el ámbito de las pensiones.

Como decimos, va dirigido a las mujeres, pero pueden solicitarlo también los hombres siempre y cuando se haya visto interrumpida o afectada su carrera profesional con ocasión del nacimiento o adopción de un hijo. En el caso de que ninguno de los dos progenitores se hubiese visto perjudicado por periodos sin cotizar o por reducciones de trabajo, el complemento se adjudicará a la madre.

En cuanto a su cuantía, al importe de la pensión resultante se le sumará el complemento para reducir la brecha de género que, en el año 2023, es de 30,40 euros mensuales por cada hijo o hija, con el límite de cuatro veces dicho importe. Cómo solicitar el complemento para reducir la brecha de género (2023).